Business

Power Bank

Business

Power Bank

Если вам кажется, что $10 тыс – это слишком небольшая сумма денег, чтобы составить доходный и устойчивый к любым экономическим потрясениям портфель, вы ошибаетесь. В “арсенале” украинского инвестора есть целый набор перспективных инвестиций от обычного гривневого депозита до диверсифицированного портфеля на американском фондовом рынке.

Самый просто вариант инвестиции – это положить сумму на гривневый депозит. Пожалуй, если бы не курсовые риски гривны и высокая вероятность глобальной рецессии, такой вариант был бы не только простым, но и самым прибыльным. Мало где в мире можно найти инструменты с фиксированной доходностью на уровне 17-18% годовых при инфляции в 6-7%.

Однако мы берем в расчет, что Украина остается страной с высокими рисками. Отечественная экономика сильно зависима от экспорта нескольких видов сырья и продовольствия, что делают ее уязвимой. Курсовая стабильность гривны в 2019 году обеспечена притоком спекулятивного капитала в ОВГЗ, а не открытием новых экспортных рынков. Крупное потрясение на глобальных финансовых рынках может привести к обратному процессу – распродажам бондов и оттоку капитала.

В связи с возросшими глобальными рисками и стабильно высокими внутренними, в портфеле на конец 2019-2020 год долю гривневых инструментов разумно ограничить 50% в рискованном варианте и 30% – в консервативном. Теперь разберемся с конкретными возможностями и потенциальной доходностью различных х инструментов.

Итак, для гривневых инвестиций у нас доступны $3-5 тыс., или 70-125 тыс гривен по курсу на 12 ноября 2019 года. Наиболее очевидными инструментами для вложения такой суммы являются депозиты и ОВГЗ.

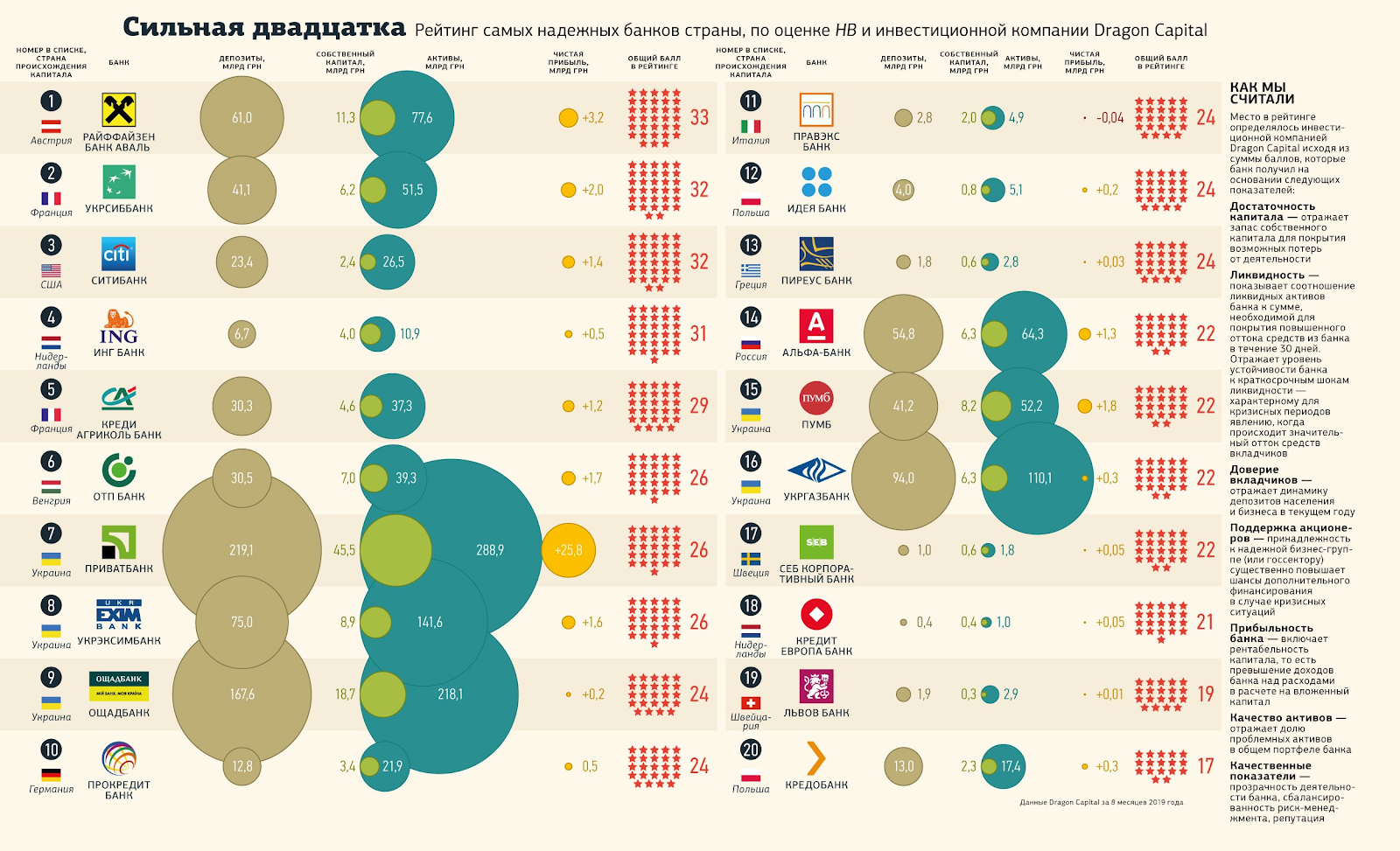

Начнем с обзора рынка депозитов. При выборе банка мы можем посмотреть на один из системообразующих государственных банков, которые правительство будет “спасать” даже при худшем развитии ситуации в экономике. Ставки по депозитам в таких банках находятся на среднем уровне, а безопасность – выше среднего.

Согласно рейтингу инвесткомпании Dragon Capital и НВ наиболее надежным из 77 украинских банков являются те, в капитале которых основную долю занимают иностранные инвестиции. Речь идет о таких финучреждениях, как Райффайзен банк Аваль и Укрсиббанк.

Источник: журнал НВ

Однако, недостатком депозита в таких банках, как правило, является доходность ниже средней.

Третий вариант – банки с ориентацией на потребительский сектор и западным капиталом, такие как Идея-Банк. Ставки в таких учреждениях на уровне выше средних по рынку. Их надежность – выше средней, а ставки по депозитам – от средних до высоких.

Для наглядности мы составили таблицу.

| Название банка | Место в рейтинге надежности* | Минимальная сумма | Ставка по депозиту 6 мес** |

| Райффайзен Банк Аваль | 1 | 2 000 | 11% |

| Укрсиббанк | 2 | 1 000 | 5.7% |

| Приватбанк | 7 | нет | 15.5% |

| Идея Банк | 12 | 1 000 | 17.25%*** |

*Данные рейтинга Dragon Capital

**По информации на сайтах банков по состоянию на 12 ноября 2019 года.

***При оформлении онлайн

Второй доступный с такой суммой вариант гривневых инвестиций – это покупка ОВГЗ. Преимущество ОВГЗ в том, что с полученной прибыли отсутствует необходимость платить налог на доходы физических лиц (НДФЛ) по ставке 18%. Также в ОВГЗ есть возможность получить фиксированную доходность на 2-5 лет, тогда как привлекательные ставки по депозитам банки предлагаю в пределах 12 месяцев. Выплаты ОВГЗ полностью гарантированы государством, что обеспечивает их максимальную надежность.

Недостаток ОВГЗ – рациональный порог входа в 50 000-100 000 грн. При инвестировании 80 000 грн комиссии составят около 0,5% от размера инвестиции. Теоретически, можно купить ОВГЗ и на меньшую сумму, однако тогда все фиксированные комиссии инвестиционных компаний и банков “съедят” значительную часть вашей доходности.

Доходность последних размещений правительственных бумаг составила от 13.3% по четырехлетним бондам до 14% – по годовым. При этом доходность ОВГЗ стабильно снижается в связи с высоким спросом и снижением учетной ставки НБУ. В связи с этим с такими инвестициями не стоит медлить.

О всех нюансах заработка ОВГЗ и сумме входа читайте в нашей аналитике.

Вторую часть нашего портфеля в пропорции от 50% до 70% разумно разместить в инструментах, стоимость которых номинирована в долларах.

Самый простой способ – это валютный депозит в одном из украинских банков. Однако доходность в нем на несколько порядков ниже гривневой. К примеру, в Универсал Банке она составит до 3.25% при минимальной сумме в $2 000 и сроке в 6 месяцев. В наиболее надежных банках с западным капиталом ставки, как правило, не превышают 1.5%. Вычтем из этой суммы НДФЛ и военный сбор, и результат окажется ниже долларовой инфляции в мире, которая сейчас составляет около 2%.

Как мы неоднократно рассказывали, украинские инвесторы имеют возможность вкладывать на зарубежных рынках до 50 тыс. евро в год в эквиваленте. В статье по ссылке приведен подробный алгоритм действий и издержки по инвестициям за рубеж.

При наличии $5-7 тыс. можно позволить себе такие инструменты как ETF на индексы и облигации США. Рациональный порог входа в такие инструменты составляет $2-5 тыс. Средняя доходность наиболее популярного и капитализированного ETF-фонда SPDR S&P 500 (биржевой тикер SPY) за последние 10 лет составляла 13.43%. Прекрасный результат для инвестиций в долларе.

Почему стоит ориентироваться именно на индексные ETF, а не на пакет отдельных акций, читайте в нашей статье. Однако не все так радужно. Инвесторам стоит принимать во внимание, что индексы США находятся на исторических максимумах после роста в этом году на 25%. При этом мировая экономика и экономика США замедляются, тогда как в отдельных странах наблюдается рецессия. К примеру, Уоррен Баффет считает акции дорогими и 60% средств его компании сейчас находятся в наличных.

До коррекции рынка акций на 20-30% инвесторам разумно отдавать предпочтение инструментам с фиксированной доходностью. К примеру, это могут быть облигации США и различные облигационные ETF. Ряд украинских инвестиционных компаний, включая Hugs.Fund и Универ предлагают инвест продукты, в основе которых как раз долларовые облигации.

В Hugs.Fund средняя доходность инвестиций декларируется на уровне 15%, порог входа – от $5 000. 12% от суммы вашего дохода придется заплатить в качестве комиссии за управление.

Также инвесторы могут рассмотреть инвестирование 10-20% от суммы в золото. Цены на золото растут, поскольку оно является популярным защитным активом во время ухудшения дел в экономике и смягчения монетарной политики центральными банками. В инвестбанке Goldman Sachs прогнозируют рост стоимости золота в обозримом будущем до $1 600 за унцию, что предполагает рост на 10% от актуальных цен на 12 ноября 2019 года ($1 454).

Украинские инвесторы могут купить физический слиток в одном из украинских банков. Разумный порог входа составляет порядка 37 000 – это приблизительная стоимость тройской унции. Однако в случае покупки физического золота разница в цене между покупкой и продажей (спред) “съест” от 3% вашей доходности.

В качестве альтернативы инвесторы могут купить ETF на золото у одного из западных брокеров. Порог входа составит около от $2 тыс, однако спред в таких инструментах всего 0.1-0.2%. Как купить золото в Украине, читайте на нашем сайте.

Как мы можем убедиться, $10 000 – это достаточная сумма для того, чтобы заставить свои деньги работать эффективно и безопасно. Диверсификация вложений между инструментами с гривневой и долларовой доходностью позволит вам обеспечить рост своего портфеля в независимости от конъюнктуры на мировом рынке и страновых рисков внутри Украины.

вместе с нашим сообществом инвесторов и финансистов

Присоединиться