Business

Power Bank

Business

Power Bank

Министерство финансов Украины продолжает ударными темпами размещать облигации внутреннего государственного займа (ОВГЗ). Каждый вторник при помощи этого инвестиционного инструмента Минфин привлекает в государственный бюджет от 1 до 3 с лишним млрд грн.

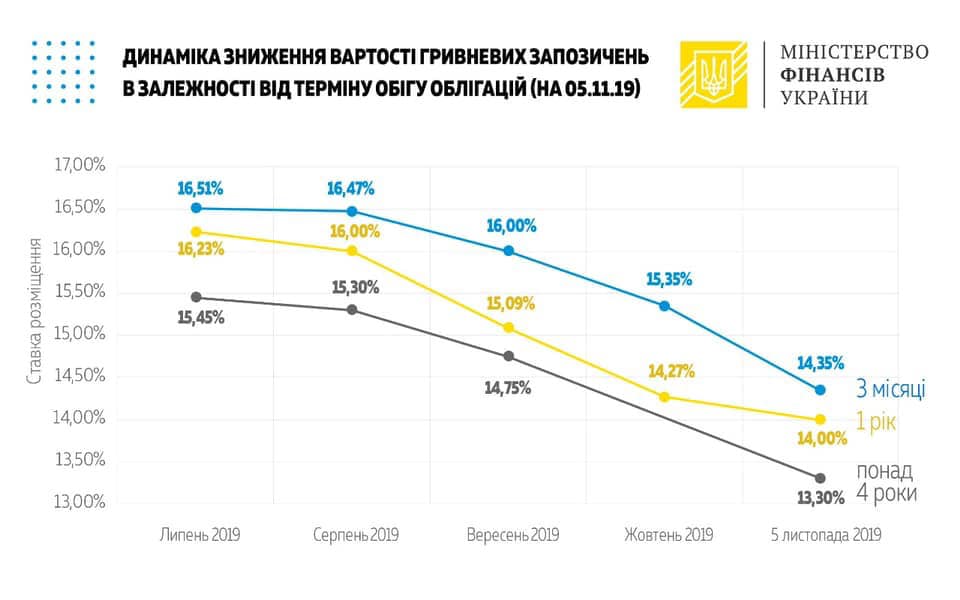

В частности, 5 ноября Минфин привлек 3,14 млрд гривен ($123,6 млн), большую часть из которых составили поступления от 4-летних ОВГЗ.

Средневзвешенные ставки доходности составили:

по 3-месячным ОВГЗ – 14,35% (снижение на 100 базисных пунктов)

по годичным ОВГЗ – 14,0% (снижение на 27 бп)

по 4-летним ОВГЗ – 13,3% (в последний раз 4-летние бумаги размещались в мае 2019 по ставке 16%)

Инфографика (с) Минфин Украины

Давать в долг украинскому государству – выгодно. Даже постепенное снижение учетной ставки НБУ не сокращает поток желающих приобрести облигации. По самым скромным расчетам, вкладывая в ОВГЗ со сроком обращения в один год, можно получить доходность не ниже 13-14%. Почему ранее не вызывавший интерес у инвесторов инструмент стал вдруг популярным и как на этом заработать?

Украина всегда сталкивалась проблемы с финансированием дефицита бюджета. Но желающих одолжить государству с низкими кредитными рейтингами и слабой национальной валютой не так много. При нехватке внутренних резервов Минфин вынужден выходить на внешние рынки. Здесь выпуск облигаций можно совершать только в твердой валюте, что сопряжено с валютно-курсовыми рисками. А чтобы заинтересовать хотя бы рисковых инвесторов, Минфин вынужден был обещать по ним высокую доходность.

С начала этого года ситуация заметно изменилась. Причем, зарубежные инвесторы начали активно покупать ОВГЗ, номинированные в гривне. По данным НБУ, с начала года объем вложений нерезидентов в украинский гривневый долг вырос почти в 16 раз, и достиг 96 млрд грн. Сейчас доля нерезидентов на рынке ОВГЗ уже превышает 12%, хотя еще в январе 2019 года таковых было менее 1%.

Резкая популярность гривневых ОВГЗ среди нерезидентов оказалась следствием подключения финансовой системы Украины к международному депозитарию Clearstream. Открытие «линка» с Clearstream упростило покупку и продажу украинских облигаций. «Это стало тем переломным моментом, когда портфель нерезидентов начал расти очень быстро и сконцентрировался в основном на 5-летних ОВГЗ», — прокомментировал Тарас Котович, старший финансовый аналитик группы ICU.

Всего выпущено ОВГЗ в разной валюте на сумму порядка 800 млрд грн в эквиваленте. Основной объем государственного долга, около 700 млрд грн, находится в руках коммерческих банков. Порядка 100 млрд грн это держатели нерезиденты и только порядка 10 млрд грн — граждане Украины.

Наиболее быстро растущие по численности группы инвесторов в украинский внутренний госдолг это иностранные инвесторы, среди которых инвестиционные фонды и крупные банки. Нерезидентам интересны большие объёмы облигаций и длинные сроки обращения.

Для иностранных инвесторов здесь есть дополнительные возможности для спекуляций. Кроме процентной ставки по ОВГЗ нерезиденты могут дополнительно заработать на укреплении курса гривны. «Если продать доллар по 26 грн, заработать 15%-17% годовых на ОВГЗ и откупить доллар по 24 грн., то это выйдет около 27% годовых. Тренд укрепления гривны сам по себе стимулирует увеличение потоков капитала», — считает Павел Вернивский, советник по экономическим вопросам председателя Федерации работодателей Украины.

Высокий интерес со стороны иностранных инвесторов стал основным драйвером снижения процентных ставок по госдолгу. Согласно данным Eavex Capital по итогам октября доходность ОВГЗ на вторичном рынке в среднем снизилась на 0,5%. Если на 11 октября доходность была в диапазоне 17,4%-15,8%, то на 25 октября уже 17,0%-15,3%. Тенденция к снижению ставок продолжается. На первичном аукционе 22 октября Минфин разместил ОВГЗ с обращением один год уже с доходностью 14,8%, что на 13 базисных пунктов ниже, чем неделей ранее.

Снижение ставок способствует постепенной реструктуризации госдолга на более выгодных условиях и увеличивает приток валюты в страну. Как вторичную выгоду от продаж ОВГЗ можно рассматривать регулярный выкуп НБУ излишка валюты с межбанковского рынка и наращивать золотовалютные резервы.

Ключевыми преимуществами инвестирования в ОВГЗ для физлиц являются: отсутствие налога на доходы и ограничений в гарантии государства по возврату средств. В отличи гарантии по депозитам где государство может покрыть потери только на сумму до 200 тыс грн. По законодательству, для правительства все выплаты по госдолгу являются обязательными, и осуществляются вне зависимости от сумм, предусмотренных в законе о бюджете. «Даже если ставки по депозитам будут выше, инвестиции в ОВГЗ будут оставаться более привлекательными, поскольку расходы по ним остаются ниже, а гарантии выше», — пояснил Тарас Котович.

Одним из рисков может быть отсутствие у правительства валюты в достаточном количестве для предъявленного к погашению долга. Но, как показывает практика 2019 года, этот риск уже не такой существенный. «При сохранении притока нерезидентов в гривневый долг, пополнять валютные счета можно с помощью НБУ за счёт валюты, заведённой в страну для покупки гривневых ОВГЗ», — отметил Тарас Котович.

Размещение ОВГЗ происходит следующим образом. В понедельник каждой недели Минфин оглашает двенадцати первичным дилерам условия размещения бумаг. Сколько бы он хотел привлечь средств, под какие проценты и на какие сроки. Дилерами выступают коммерческие и инвестиционные компании Украины.

На следующий день, во вторник, дилеры создают заявки на покупку облигаций, по результатам которых Минфин отбирает наиболее выгодные по условиям. В тот же день Минфин публикует количество облигаций и параметры размещений: сроки обращений бумаг и процентные ставки.

В среду средства первичных дилеров переходят на счет Минфина. Следует отметить. Что ОВГЗ выпускаются только одним номиналом: 1000 грн. Если это валютные ОВГЗ, то номинал соответственно 1000 долларов США или 1000 евро. Начиная с четверга, все изменения по держателям ОВГЗ осуществляются на вторичном рынке ценных бумаг.

В процедуре покупки ОВГЗ ничего сложного нет. Для начала вам понадобится расчетный счет с суммой средств для покупки облигаций и договор с лицензионным брокером, который будет выступать вашим агентом в купле-продаже. Далее нужно определиться какие именно ОВГЗ вы хотите приобрести, для чего нужно ознакомиться с условиями выпуска, сроками обращения и сложившейся доходностью.

«Брокер может приобрести ОВГЗ или в рамках первичного размещения на аукционе или на вторичном рынке на бирже. Но следует помнить, что за каждый шаг операции будет снята комиссия. Например, за перевод с вашего расчетного счета на счет брокера для покупки», — уточнил Андрей Шевчишин, эксперт информационного аналитического центра Forex Club в Украине.

Далее идет депонирование средств для покупки облигаций на бирже или депозитарии. Комиссия на облигационном рынке не высокая и колеблется в пределах 0,1%-0,05%. При покупке бумаг национальный депозитарий снимает 0,05% с операции, но не менее 200 грн. Некоторые банки ставят комиссионное ограничение не меньше 1000 грн. При погашении или продаже ОВГЗ и зачислении средств на ваш счет вновь придется уплатить комиссионные в размере не менее 200 грн.

Чтобы определиться с суммой вложения в бумаги госдолга нужно сравнить с доходностью банковского депозита. Поскольку стоимость услуг по операциям купли и продажи облигаций включает в себя минимальные расходы в сумме 400 грн и банковское расчетно-кассовое обслуживание, то доходность инвестиций в ОВГЗ должна превышать доход от банковского депозита.

Допустим это 1%, следовательно, инвестиции лучше начинать с 40 тыс. грн. А чтобы нивелировать эффект постоянных издержек и свести их к минимуму, например к 0,1%, сумма инвестиций в ОВГЗ должна составить 400 тыс. грн. «В целом дополнительные расходы на уровне 0,5% вполне нормальны для инвестиционного инструмента. В таком случае сумма инвестиции в ОВГЗ должна быть на отметке 80 тысяч гривен», — отмечает Андрей Шевчишин.

Тарас Козак, президент инвестиционной группы «Универ», считает, что физлицам лучше инвестировать на сумму не меньше 30 тыс. грн. «При одинаковой процентной доходности инвестиции в ОВГЗ выгоднее, так как банк по депозиту платит налог на доход физических лиц в размере 18%», — говорит он. Также снимается военный сбор 1,5%, но он присутствует как в выплате дохода по облигациям, так и по банковским депозитам. Таким образом, даже если доход по депозитам будет 16%, а по ОВГЗ 15%, вложения в облигации будут все равно выгоднее.

А вот в выборе срока инвестирования нужно отталкиваться от того, на что вы собираете средства. Если вы копите на поездку за границу, то лучше покупать ОВГЗ со сроком обращения один год. Если же вы делаете долгосрочные расчеты, например, копите на пенсию, то здесь лучше покупать максимально длинные бумаги, на три, пять и более лет. «В таком случае также лучше диверсифицировать валютные риски: 50% вложить в гривну, и 50% в другой валюте», — советует Тарас Козак.

В дальнейшем, если держатель ОВГЗ захочет их продать на рынке до погашения, необходимо учитывать рыночную ситуацию, которая зависит от многих факторов. Но в целом, активность на рынке ОВГЗ достаточно высокая и для небольших объемов всегда можно найти приемлемую цену.

Следует также учесть, что на доходность ОВГЗ влияет учетная ставка НБУ, которая постепенно снижается и в 2020 году ожидается на уровне 12% годовых. Вслед за ней будет падать и доходность облигаций. Поэтому если вы хотите получить хотя бы 13% в год и более в течение нескольких последующих лет, то ОВГЗ следует покупать уже сейчас.

Кстати, целый ряд корпоративных облигаций – более доходны, чем облигации внутреннего государственного займа Украины.

вместе с нашим сообществом инвесторов и финансистов

Присоединиться