Business

Power Bank

Business

Power Bank

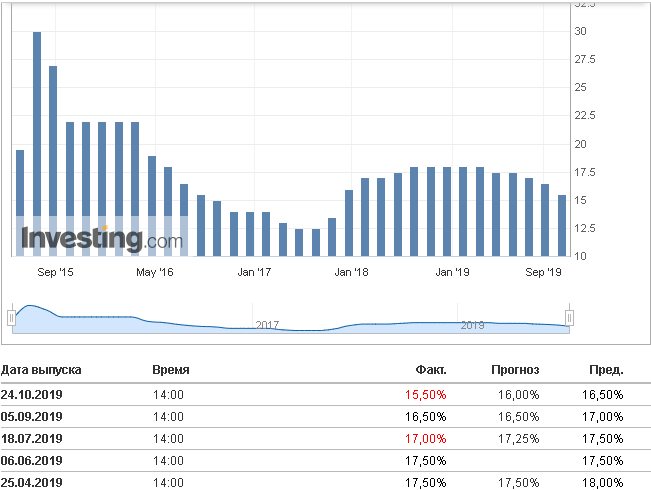

На своем заседании в четверг, 24 октября 2019 года, Национальный банк Украины снизил учетную ставку с 16,5% до 15,5%. Почему ставка НБУ так важна для экономики, стоит ли ждать обещанных премьер-министром Гончаруком 11-12% годовых по кредитам и почему стоит поторопиться с инвестициями в ОВГЗ и депозиты? Ответы на эти вопросы читайте в нашем обзоре.

Уже сам факт того, что НБУ снизил ставку сразу на 1%, стал для рынка приятным сюрпризом. Хотя в 2019 году это уже четвертое снижение, ранее регулятор ограничивался “дежурными” 0.5%. Консенсус-прогноз экономистов, который публикует портал https://www.investing.com, предполагал снижение лишь на 0.5%.

В НБУ пояснили, что более решительные действия вызваны устойчивым замедлением инфляции. Ожидается, что до конца года этот показатель снизится до 6.3%, тогда как в 2018 году цены в Украине выросли на 9.8%.

“В сентябре 2019 потребительская инфляция в годовом измерении замедлилась до 7,5% и была даже ниже прогноза, опубликованного в июльском инфляционных отчете. Снижение инфляции продолжилось и в октябре, как свидетельствуют результаты предварительной оценки Национального банка”, – говорится в сообщении регулятора.

Также в НБУ подтвердили свой прогноз по постепенному снижению ставки и в дальнейшем. “Прогнозный сценарий Национального банка предполагает дальнейшее снижение учетной ставки до 8% на конец 2021 при условии устойчивого снижения инфляции до цели 5%”, – прогнозируют в НБУ.

Судя по словам министра экономики Тимофея Милованова, такой “щедрости” от НБУ не ожидали в правительстве. “Большее снижение означает, что НБУ считает украинскую экономику более здоровой чем раньше прогнозировалось. Инфляция замедляется и это происходит быстрее. Эта хорошая новость согласовывается с положительным пересмотром прогнозов экономического роста в этом и следующем годах. Например, Минэкономики и Всемирный Банк недавно повысили прогноз экономического роста до 3,7% в следующем году “, – написал он в себя в Facebook.

Тут стоит пояснить, почему в правительстве не скрывают удовлетворения от решения НБУ. Главная задача Нацбанка, которую ему предписывает законодательство, это контроль уровня инфляции. Учетная ставка, в свою очередь, это основной инструмент для сдерживания цен в обойме регулятора.

Когда ставка высокая, коммерческим банкам гораздо проще и безопаснее инвестировать свои средства в ОВГЗ и депозитные сертификаты НБУ, чем предоставлять кредиты бизнесу и населению. У кредиторов отсутствует возможность привлекать дешевый гривневый ресурс, что выливается в очень дорогие кредиты на украинском рынке. Если для бизнеса кредиты обходятся в 19-23%, то в потребительском секторе ставки доходят до 40% годовых. Не удивительно, что это негативно сказываются на экономическом росте.

За выбранную политику НБУ хвалят МВФ и другие доноры. В Украине же регулятор постоянно находится под давлением критики. Так, недовольство высокой стоимостью кредитов высказывали президент Владимир Зеленский и премьер-министр Алексей Гончарук.

Это не удивительно, ведь украинская экономика теряет конкурентные преимущества перед соседями, у которых стоимость денег на порядки ниже. Так, ставка Банка России равна 7%, Национального банка Польши – 1.5%, а в еврозоне – и вовсе отрицательная. В таких условиях об обещанных премьером 40% роста ВВП в ближайшие 5 лет говорить не приходится.

Впрочем, у жесткой политики НБУ была и положительная сторона. Она способствовала притоку зарубежных инвестиций в ОВГЗ – с начала года иностранные инвесторы завели около $4 млрд. Поскольку инструмент гривневый, они продавали доллары и покупали гривну на валютном межбанке, что в первых трех кварталах 2019 года поддерживало тренд на укрепление национальной валюты.

Для украинских инвесторов планы НБУ несут два важных месседжах. Во-первых, это постепенное снижение ставок по гривневым депозитам и ОВГЗ. Во-вторых, последующее постепенное удешевление кредитов.

Рынок ОВГЗ обычно наиболее мобилен. Здесь тренд на снижение стоимости заимствований отражается быстрее. Так, на аукционе 22 октября пятимесячные ОВГЗ размещены Минфином по 15,4%, однолетние – 14,8%, а трехлетние – 15,06%.

Так что, если у вас в планах обеспечить себе стабильную доходность на уровне 15% на ближайшие 2-3 года с 100% гарантией государства и без уплаты 18% НДФЛ с дохода, альтернатив у ОВГЗ практически нет.

Однако стоит брать в расчет, что издержки на открытие счета в ОВГЗ делают нерентабельным небольшие покупки. К примеру, в инвест-группе ICU рекомендуют минимальную сумму вложений в 100 тыс. грн. В инвестиционной компании Универ работают с суммами от 30 тыс. грн.

Депозит можно открыть и на 1 тыс. грн. Предложения, как всегда, разнообразны. Если в государственных банках готовы платить 13-15% годовых, то в некоторых банках не из первой десятки по размеру активов можно найти вклады с доходностью до 18-19%.

Снижение ставок по депозитам при этом ожидается постепенное. “Реакция рынка на изменение учетной ставки проявляется не ранее, чем через месяц. При этом не факт, что ставки по депозитам изменятся симметрично. Например, на последние снижения учетной ставки НБУ в июле и августе суммарно на 1 п.п. до 16,5% рынок отреагировал сдержанно: средняя ставка по депозитам в июне, накануне снижения учетной ставки, составила 14,2%, в сентябре – 13,8%”, – пояснил в комментарии для Bank.UA начальник отдела по работе с инвесторами банка Кредит Днепр Андрей Приходько.

Однако и в случае депозитов инвесторам не стоит сильно медлить. Ведь уже в декабре 2019 года можно ожидать еще одно снижение учетной ставки НБУ на 0.5%.

“До конца года ожидается еще одно заседания НБУ по вопросу учетной ставки, в случае сохранения инфляционных ожиданий, до конца года ставка, думаю, может быть понижена еще на 0,5%”, – прокомментировал ситуацию для Bank.UA начальник управления финансового планирования Укргазбанка Виктор Пастернак.

Что же с кредитами, станут ли они доступнее? Напомним, что одним из первых обещаний премьер-министра Алексея Гончарука после назначения на должность было снижение стоимости кредитов до 11-12% уже к середине 2020 года.

Банкиры говорят, что перспектива значительного снижения ставок зависит от многих факторов, не все из которых можно легко предсказать.

Так, Андрей Приходько пояснил, что на политику НБУ в дальнейшем будут влиять инфляционная динамика, ценовая конъюнктура на мировых рынках, сбалансированностью внутреннего валютного рынка и правовая защищенность кредиторов.

Директор департамента казначейства АТ “Ідея Банк” Ярослав Кабин полагает, что депозитные ставки снизятся до конца года на 1-1,5%, а по кредитам не более 2%.

“В перспективе полугода, при дальнейшем улучшении макроэкономических показателей, учётная ставка может снизиться ещё на 1,5-2%. Соответственно, на таком уровне произойдет снижение депозитных и кредитных ставок. Кредиты для бизнеса под 11-12% ранее конца 2021 года, при соблюдении позитивной динамики развития экономики, мы вряд ли увидим”, – полагает эксперт.

Можно резюмировать, что снижении ставок по кредитам до 11-12% – это долгосрочная цель правительства и НБУ, а не реальность ближайшего полугода. Все на что могут рассчитывать украинские заемщики в ближайшие месяцы – это минус 1-2 процентных пункта, и то, при сохранении позитивных тенденций в экономике.

вместе с нашим сообществом инвесторов и финансистов

Присоединиться