Business

Power Bank

Business

Power Bank

31 октября мы отпраздновали Международный день сбережений, и очередной раз услышали мантру финансовых советников всего мира о том, что 10% от своего дохода отложить сможет каждый”. Однако, сотни финансовых планов клиентов iPlan.ua показывают, что 10% – это только минимум. Скорее, стоит говорить о диапазоне 10-50% при разумных и достижимых финансовых целях.

В работе с клиентами я также замечаю, что целесообразно % от сбережений анализировать от годового дохода. Кроме ежемесячных бюджетов есть такие статьи расхода, как отпуск и крупные покупки. Также в креативных профессиях доходы часто проектные и видоизменяются из месяца в месяц. А топ-менеджмент может получать квартальные и годовые бонусы.

Поэтому, в упрощенном виде бюджет и цель годичных сбережений выглядят так:

| Сумма в $ в год | |

| Активные доходы, муж | + |

| Активные доходы жена | + |

| Разовые премии и бонусы (в которых уверены) | + |

| Всего, Активные доходы | = |

| На жизнь: | |

| Текущие цели: | – |

| Отпуск и путешествия | – |

| Самообразование | – |

| Образование детей | – |

| Помощь близким | – |

| Большая покупка | – |

| Страхование рисков | – |

| Всего, текущие цели | = |

| Цель по сбережениям = активные доходы – на жизнь – текущие цели | + |

| Пассивные доходы (проценты по депозитам и ОВГЗ, аренда, дивиденды) | + |

| Всего доступно для инвестиций | = |

На конкретный процент сбережений влияют: экономическая ситуация, место проживания, возраст, наличие детей, форс-мажоры, дисциплина и эмоциональные решения, а также удача. Давайте рассмотрим несколько семейных ситуаций.

Семейная пара живет и работает в Трускавце. Мужчина – реабилитолог-массажист, жена работает в салоне красоты косметологом. Возраст 25-30. Детей нет, жилье собственное. Совокупный годовой доход семьи – 396 тыс гривен. На жизнь такая семья тратит 240 тыс в год, еще 80 текущие цели, остается 76 тыс (19%) ежегодно.

Накопив резервный фонд порядка 100 тыс грн на депозитах, семья хочет начать пенсионные программы в лайфовой страховой с западным капиталом или НПФ с хорошей репутацией. Вложения порядка 40 тыс грн в эти инструменты ежегодно обеспечат им достойную частную пенсию в Украине. На остальные сбережения пара планирует искать варианты с инвестициями в малый бизнес.

Семейная пара в возрасте 30-35 лет живет в Харькове, есть ребенок 4 года. Квартиру арендуют. Мужчина работает программистом, жена зарабатывает копирайтером на фрилансе. Совокупный годовой доход семьи 804 тыс грн. Расходы на жизнь 400 тыс, на текущие цели 195. Семья планирует экономить 209 тыс в год (26%).

Накопив резервный фонд в эквиваленте 400 тыс грн (75% – дол, 25% – грн) хотят инвестировать в ОВГЗ как инструмент накоплений на собственное жилье через 3 года. После того семья планирует стартовать свою пенсионную программу, большей частью покупая американские ETF фонды через онлайн-брокера Interactive Brokers.

Супруги в возрасте 40-50 лет имеют семейный бизнес, комфортный дом, 2 авто, часто путешествуют. У них трое детей. Также есть сбережения в сейфе, на депозитах и 2 однокомнатные квартиры в Киеве в аренду.

Кроме того, пара застраховала свою жизнь в иностранной страховой компании на 2 млн евро в пользу детей без накопительной составляющей.

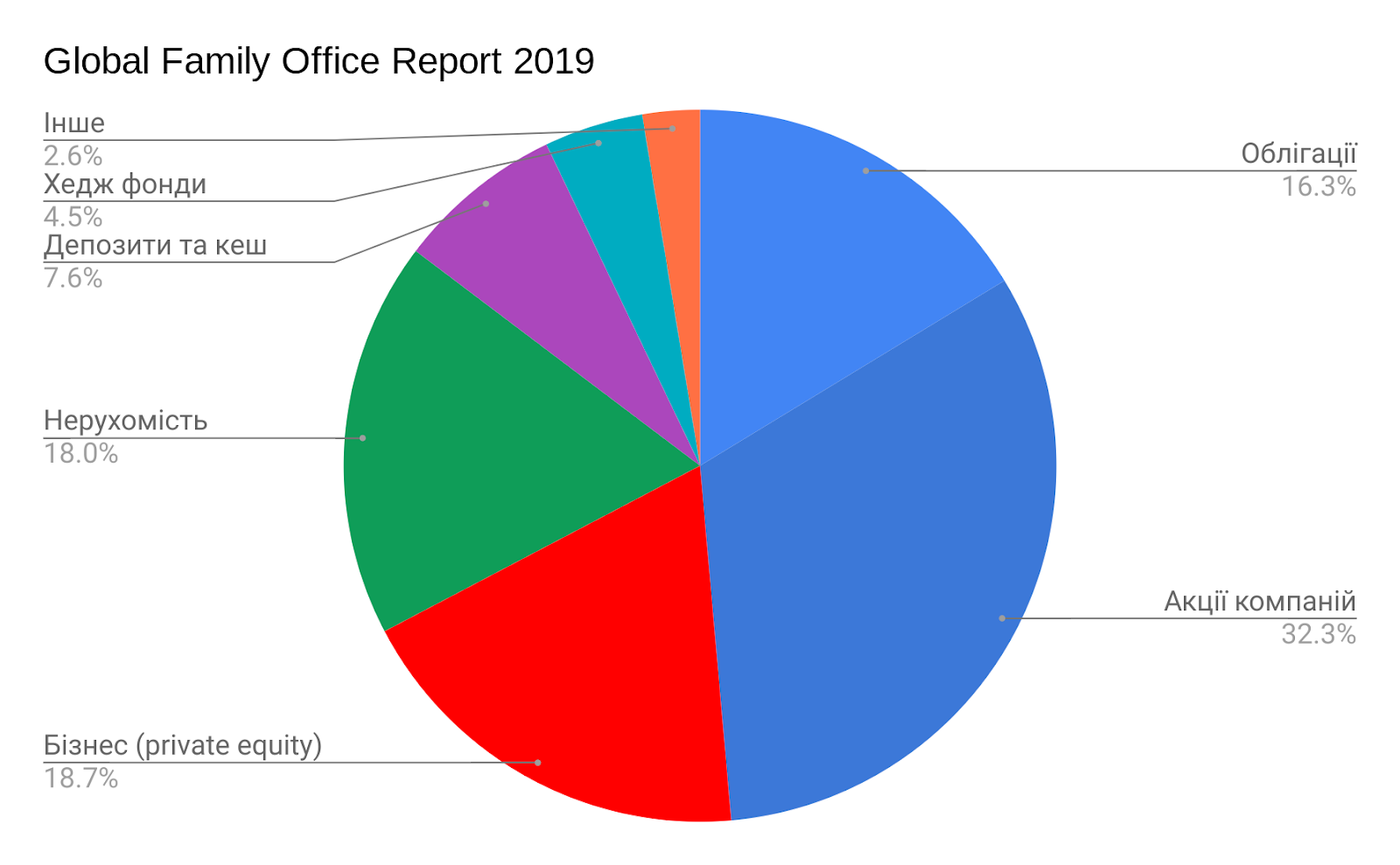

Важнейшей финансовой задачей семьи является баланс в активах и грамотное управление капиталом без эмоциональных ошибок. В стремлении к диверсификации капитала, пара ориентируется на свежее исследование миллионеров от швейцарского банка UBS, где распределение активов выглядит так:

Процент сбережений фундаментально зависит от желания жить здесь и сейчас или же думать о своем будущем и воспитании детей. Только наличие настоящих финансовых целей может привести финансы в порядок и дать ощущение “мы все делаем правильно”.

И в конце – пожелание от редакции Bank.ua. Если вам нравится латте, не экономьте на нем!

вместе с нашим сообществом инвесторов и финансистов

Присоединиться