Business

Power Bank

Business

Power Bank

Данная статья – логическое продолжение нашего текста о самостоятельной организации дохода. Средняя пенсия в Украине по состоянию на 1 октября 2019 года составила 3019,62 гривны или $120. Эта цифра говорит сама за себя. Большинство пенсионеров едва сводят концы с концам и даже не мечтают о путешествиях. Хотите иметь обеспеченную старость и ни в чем не зависеть от государства? Тогда в ваших интересах знать эти три правил долгосрочно инвестирования, с поправкой на украинские реалии.

Если вам кажется, что откладывая всего 3 000 гривен в месяц, вам никогда не обеспечить себе достойную старость, вы просто еще не знакомы с “его величеством” сложным процентом!

Слово сложный вас не должно пугать. Сложный процент – это всего лишь реинвестирование полученной процентной прибыли, за счет которого происходит увеличение общей суммы вклада.

Проще всего понять сложный процент на примере. Допустим, у вас есть возможность откладывать 3 000 грн в месяц и инвестировать их под 10% годовых. Не будем усложнять тему формулами расчета сложного процента – на досуге советуем изучить их самостоятельно. Для скорости и наглядности используем один из онлайн-калькуляторов, который учитывает ежемесячное внесение платежа. В интернете их достаточно много. Вот ссылка на один из них.

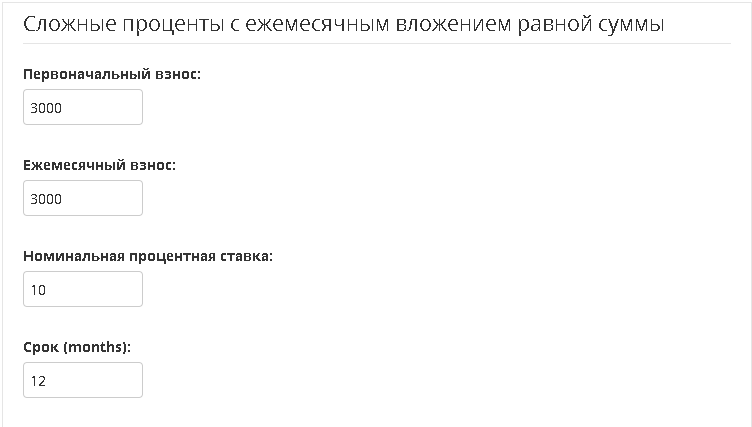

Вводим наши условия: начальная сумма платежа – 3 000, ежемесячно мы доинвестируем по 3 000 при ставке 10% и сроке 12 месяцев.

Нажимаем calculate и получаем такой результат: 38 010.84 грн. Уже лучше, чем просто насобирать 36 000, но пока не впечатляет.

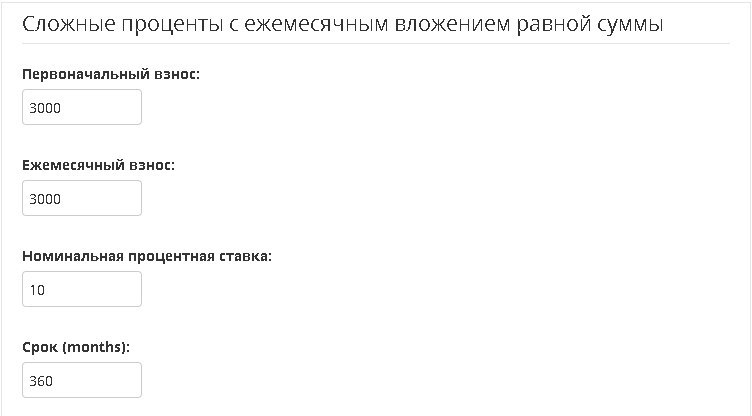

Настоящая магия начинается, если начать считать долгосрочно. Допустим, вам 35 лет и вы планируете выйти на пенсию в 65. Итого, у вас в запасе есть 30 лет или 360 месяцев.

Если вы сегодня начнете инвестировать всего 3 000 грн. со ставкой 10% то до пенсии вам удастся накопить 6 837 975.97 грн. Вот это уже достойный результат.

Общее правило звучит так – чем раньше вы возьмете свое будущее в свои руки, тем больше фото из Парижа и Венеции будет в вашем инстаграме на пенсии!

Если начать инвестировать по 3 000 грн. в 25 лет, то к 65 вам удастся накопить 31 709 567.68. Всего плюс 10 лет инвестирования, а разница в итоговой сумме огромна.

Пример выше очень упрощен. Задача была показать, как даже небольшая сумма регулярных ежемесячных инвестиций при капитализации процентов может превратиться в солидный капитал. В реальной экономике не существует мест, где вы десятилетиями будете получать стабильно высокую доходность.

Поэтому перед вами всегда будет выбор, инвестировать ли свои средства в долгосрочные облигации украинского правительства (ОВГЗ), американский рынок акций, недвижимость, или же собственный бизнес.

Главное помнить, что инфляция неумолима и постоянно будет “охотиться” за вашими инвестициями. Большинство из нас хорошо помнит, что 10 лет назад на 1 000 грн можно было себе позволить гораздо больше, чем сейчас. В связи с этим нужно знать понятие эффективной процентной ставки – это процентная ставка, которая очищена от инфляции.

К примеру, возьмем пятилетние ОВГЗ украинского правительства, которые по состоянию на 30 октября 2019 года имеют номинальную доходность около 14%. Чтобы рассчитать эффективную процентную ставку нужно из номинальной вычесть текущую инфляцию. По прогнозам НБУ, к концу 2019 года она составит 6.3%. Вычитаем из 14% 6.3% и получаем реальную процентную ставку 7.7%.

Средняя эффективная доходность американского рынка с 1927 года составляет 7%, в последние 3 десятилетия она выросла до около 10%. В эпоху глобальных кризисов сложно найти актив более надежный чем золото, которое в кризисные годы растет по 10-20% и даже более. Во время экономического бума часто наблюдается опережающий рост стоимости недвижимости. Выбор будет всегда. Чтобы всегда быть в курсе лучших инвестиционных возможностей, ежедневно читайте портал Bank.ua. Мы заботимся о том, чтобы собрать для вас лучшую аналитику.

Украина – это страна с повышенным риском инвестиций. При долгосрочных вложениях всегда стоит держать в уме риск резкой девальвации гривны и последующего всплеска инфляции. В связи с этим стоит задуматься о диверсификации портфеля.

К примеру, с 2017 года украинцы имеют возможность свободно инвестировать до 50 тыс. евро в эквиваленте в год на зарубежных финансовых рынках. Этой суммы достаточно, чтобы покрыть потребности абсолютного большинства украинцев. Открыть же счет у американского брокера ценных бумаг сейчас даже проще, чем у украинского.

вместе с нашим сообществом инвесторов и финансистов

Присоединиться